Déjà citée à maintes reprises comme une ville où le coût de l’immobilier a atteint des sommets vertigineux, Vancouver compte au classement annuel des villes du monde avec un risque de bulle selon la firme UBS.

Il était une époque, pas si lointaine, où Vancouver était surtout reconnue pour son temps pluvieux, typique de la côte Ouest. Cette époque est bel et bien révolue alors qu’on ne parle plus autant du climat humide de la ville, mais plutôt de son marché immobilier torride où le prix moyen d’une maison unifamiliale devrait frôler les 2 millions $ en 2022 (1). En fait, le prix de l’immobilier a subi une telle croissance que Vancouver se classait en 2021 au sixième rang des villes où le risque d’une « bulle immobilière » était parmi les plus élevés au monde selon la plus récente édition du Global Real Estate Bubble Index (GREBI) publié par la firme suisse UBS (2).

Mais, qu’entend-on par « bulle immobilière », quelles en sont les causes et, plus important encore, y-a-t-il raison de s’inquiéter?

C’est quoi une « bulle » ?

Réduite à sa plus simple expression, une « bulle immobilière » est un écart injustifié entre le prix d’un bien et sa valeur réelle. On dit de l’écart qu’il est injustifié quand on ne peut l’expliquer avec des facteurs économiques « classiques », comme une hausse du prix des matériaux de construction, par exemple. La valeur réelle d’un bien est, quant à elle, le plus souvent déterminée en analysant le marché où se trouve ce bien : par exemple, les habitants de cette région sont-ils riches ou pauvres, ou encore, est-ce qu’il y a plusieurs maisons en vente ou très peu?

Pour mesurer le risque de bulle immobilière, l’indice GREBI compare plusieurs indicateurs de l’activité économique d’une ville donnée (dont le prix moyen des biens immobiliers, le revenu des habitants, le nombre d’unités en construction ainsi que le nombre d’unités sur le marché) pour obtenir une valeur numérique représentative de l’écart entre le prix d’un bien et sa valeur réelle : plus le nombre est grand, plus le risque de bulle est élevé.

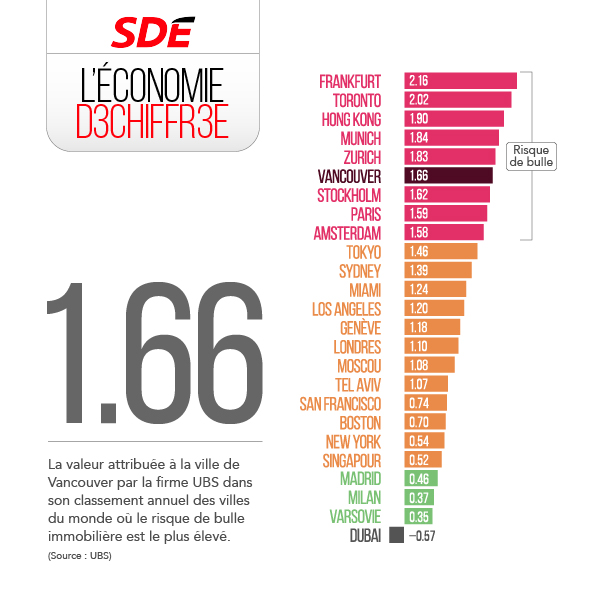

Selon l’échelle du GREBI, une valeur supérieure à 1.5 indique que le risque de bulle existe et que le marché local est susceptible de subir une correction (un euphémisme pour désigner une baisse, parfois abrupte, du prix d’un bien).

En 2021, l’indice pour Vancouver était de 1.66 (Toronto, la seule autre ville canadienne à faire partie des 25 villes de la liste compilée par UBS, venait au second rang des villes à risque avec un indice de 2.02). À noter que ce n’est pas la première fois où Vancouver se retrouve parmi les villes à risque. En fait, la ville se classe régulièrement parmi celles-ci et a même occupé la première place en 2016.

Selon le classement pour 2021, les villes où il existe un risque de bulle étaient, dans l’ordre, Frankfurt, Toronto, Hong Kong, Munich, Zurich, Vancouver, Stockholm, Paris et Amsterdam. À l’autre extrémité, Dubai a obtenu un indice de -0.57, ce qui signifie que le prix de l’immobilier y est sous-évalué (ça peut surprendre, mais c’est possible, surtout lorsque le nombre d’unités en vente est trop élevé). Seules Madrid, Milan et Varsovie figuraient parmi les villes où on peut qualifier le prix des biens immobiliers de « juste », selon l’échelle du GREBI.

Causes des augmentations

Comment se fait-il que Vancouver, jadis considérée comme une ville plutôt grise que rien ne séparait de la myriade d’autres villes de même taille (outre peut-être son climat), soit devenue si alléchante aux yeux des acheteurs? Comment expliquer que le prix d’une maison unifamiliale y ait augmenté de 350 % entre 2000 et 2019 ? (3)

Contrairement à ce qu’on pourrait croire, l’augmentation des prix de l’immobilier à Vancouver est en majeure partie le résultat de facteurs logiques très prisés des économistes, ce qui a de quoi rassurer.

Ainsi, dans un premier temps, la région du Grand Vancouver a connu une croissance démographique importante depuis 1986, l’année où s’est tenue l’exposition universelle de Vancouver, un évènement considéré par plusieurs comme le moment où Vancouver a fait son entrée sur la scène internationale. En effet, alors que la région du Grand Vancouver (la ville et ses banlieues) comptait environ 1.4 million d’habitants avant 1986, ce nombre a presque doublé depuis pour atteindre 2.6 millions d’habitants à la fin de 2021.

Si l’exposition universelle de 1986 a agi comme une carte postale pour vanter les mérites de Vancouver, un autre événement, plus politique celui-là, devait lancer le bal en terme de croissance du marché de l’immobilier : la reprise de Hong Kong par la Chine en 1997. Entretenant un certain scepticisme quant aux intentions de la Chine au moment de la reprise, plusieurs résidents de l’ancien territoire britannique ont amorcé un exode de population (et de capitaux) vers plusieurs autres terres d’asile, dont la Colombie-Britannique. Aux yeux de ces nouveaux arrivants (qui provenaient de ce qui demeure encore aujourd’hui l’un des marchés immobiliers les plus chers au monde), Vancouver est apparue comme un marché très abordable (l’indice GREBI aurait sans doute considéré qu’il s’agissait, à l’époque, d’un marché sous-évalué), ce qui a augmenté la demande (et, par conséquent, les prix).

Au-delà de ces considérations historiques, les biens immobiliers sont aussi, comme tous les autres biens, soumis aux lois du marché, ce qui signifie que leur prix varie en fonction de l’offre et de la demande. Et c’est ce qui se produit à Vancouver, surtout au cours des dernières années, alors que le faible inventaire de propriétés sur le marché a fait en sorte que l’offre n’est pas en mesure de satisfaire à la demande, ce qui a fait grimper les prix encore davantage.

Enfin, l’augmentation du prix de l’immobilier à Vancouver a aussi bénéficié de l’effet de certaines conditions économiques favorables, dont une stabilité des taux d’intérêt à des niveaux qui favorisent les emprunts.

Pour toutes ces raisons (qui servent à justifier en partie la hausse des prix, rappelons-le), les experts demeurent prudemment optimistes en ce qui a trait au marché de l’immobilier à Vancouver, malgré le fait que la ville soit qualifiée de ville où il existe un risque de bulle. C’est le cas notamment de la Société canadienne d’hypothèques et de logement (SCHL) qui indiquait dans son rapport d’évaluation du marché de l’habitation publié en septembre 2021 que « … à Vancouver, le degré de vulnérabilité du marché de l’habitation est passé de modéré à faible, ce qui indique un risque plus faible de ralentissement du marché … » (4). Dans l’ensemble, la SCHL considère que les risques de surchauffe, d’accélération des prix ou de surévaluation sont faibles à Vancouver. Seule ombre au tableau : un inventaire limité qui contribue à un risque modéré de « déséquilibre » (le terme utilisé par la SCHL pour désigner un écart important d’un indicateur par rapport à son niveau à long terme).

« Bulle » ou croissance normale ?

Que faut-il conclure de tout cela? Pour un, mesurer une bulle n’est pas tâche facile : aussi complet soit-il, l’indice GREBI demeure encore imparfait car il est difficile de rendre compte de la complexité de la réalité en considérant un nombre limité de paramètres, quand bien même il s’agit de paramètres de nature économique comme le revenu moyen des familles dans une région donnée ou le nombre d’unités en construction. Les facteurs qui affectent le prix d’un bien sont à ce point multiples et complexes que nous ne sommes pas encore en mesure de tous les mesurer et les comparer. Par exemple, on pourrait argumenter que toute mesure destinée à déterminer la valeur d’un bien immobilier devrait dorénavant tenir compte des changements climatiques puisque les conséquences parfois désastreuses de ces changements risquent d’influencer le prix de ce bien.

Puisqu’il est difficile de distinguer entre une situation de bulle et la croissance normale des marchés (qui ont tendance à augmenter au fil du temps, malgré certaines corrections), il est aussi possible que ce qui se produit à Vancouver soit tout simplement le résultat d’une activité économique robuste dans un marché qui était mûr pour ce type de croissance.

Tout ça pour dire qu’il faut prendre le risque de bulle avec un grain de sel : il est certes possible qu’une bulle éclate, mais cela ne signifie pas pour autant que ça soit probable ou même inévitable.

Publiée par la Société de développement économique de la Colombie-Britannique, la série de dossiers « L’économie déchiffrée » vise à mettre en contexte plusieurs données statistiques liées à l’économie de la Colombie-Britannique dans le but de mieux outiller sa clientèle afin qu’elle comprenne davantage les défis présents et à venir.

Sources :

(1) : https://wowa.ca/vancouver-housing-market

(2) : https://www.ubs.com/global/en/wealth-management/insights/2021/global-real-estate-bubble-index.html

(3) : https://betterdwelling.com/canadian-real-estate-price-growth-looks-absurd-when-compared-to-bubbly-us-cities/#_

(4) : https://www.cmhc-schl.gc.ca/fr/professionals/housing-markets-data-and-research/market-reports/housing-market/housing-market-assessment